-

TemáticasAsuntos EuropeosEconomía

-

SectorInversiones y Servicios Financieros

-

PaísesEspañaGlobal

La salida a la bolsa de una compañía transforma su organización para siempre. No solo requiere cambios en la forma de relacionarse con los inversores, sino también con cada uno de sus stakeholders. Al fin y al cabo, convertirse en una empresa de repercusión pública implica mayor esfuerzo en materia de transparencia, no solo con el mercado, sino también con sus empleados, proveedores y clientes. De hecho, el propio regulador obliga a las cotizadas a cumplir unos requisitos mínimos de reporte y comunicación.

Este informe realiza un análisis de cómo las corporaciones que se mencionan a continuación han desarrollado su estrategia de comunicación durante una salida a bolsa, con resultados dispares. Durante los nueve primeros meses de 2017, cuatro operaciones se completaron con éxito y una fue cancelada.

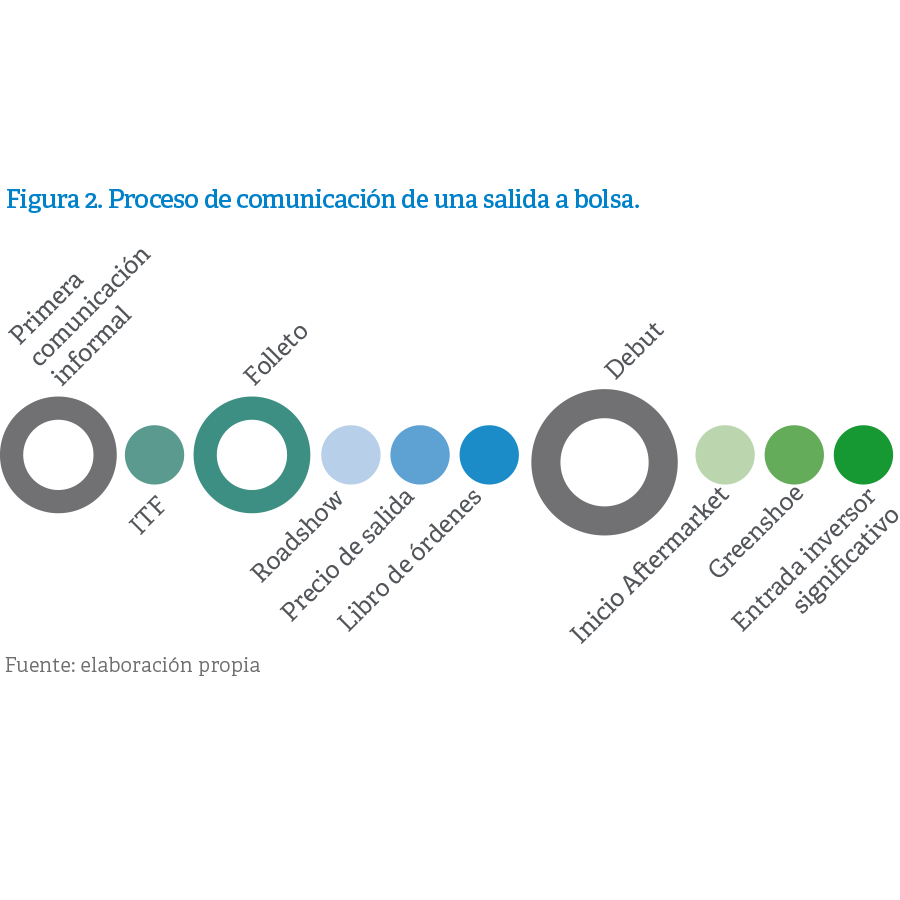

Desde un punto de vista comunicativo, en cualquier salida a bolsa se identifican una serie de hitos clave, casi omnipresentes, que van parejos a los estipulados por el regulador. Todos ellos son susceptibles de despertar interés en los diferentes stakeholders de la compañía. Y es en este punto en el que una empresa que comienza a preparar su salida a bolsa, consciente del alcance de los medios de comunicación ante la comunidad inversora en la que se enmarcaría su interactuación con periodistas.

Pero no sólo los hitos regulatorios despiertan el interés de la prensa… ¿Cuáles son los factores que determinan el atractivo para los medios de comunicación de una salida a bolsa? ¿Puede crearse un contexto en la opinión pública que facilite la operación? ¿Qué momentos del proceso concentran la atención? ¿Es posible evitar que los medios especulen o propalen rumores en torno a la salida a bolsa? Procuramos contestar todas estas cuestiones a continuación, y recopilamos los consejos que los propios periodistas nos han transmitido.

ANÁLISIS DE LA COMUNICACIÓN DE LAS SALIDAS A BOLSA ENTRE ENERO Y SEPTIEMBRE DE 2017

Para estudiar la comunicación de las salidas a bolsa que han tenido lugar en España durante los nueve primeros meses de 2017, se han analizado las principales noticias generadas en los medios españoles, 649 para ser exactos. Empleamos diferentes puntos de vista, cómo el propio interés mediático, el tono de las publicaciones, las temáticas presentes, la proactividad de las compañías, el tipo de contenido o los hitos más significativos[1].

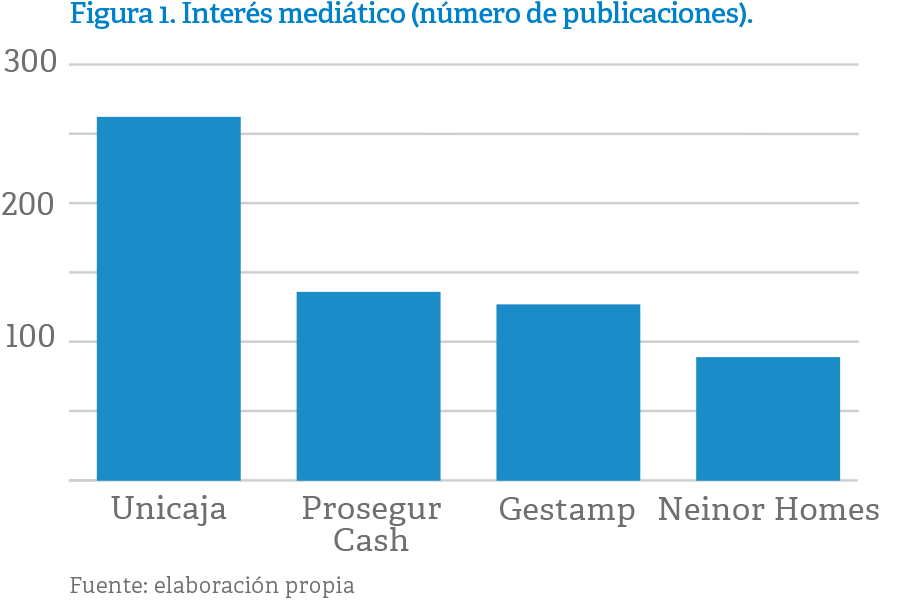

De las cinco salidas a bolsa, la que más interés ha generado, con notable diferencia, es la de Unicaja, de la que se han registrado 262 publicaciones propias y múltiples alusiones en todo tipo de artículos. Esta salida duplica prácticamente el interés mediático de cada una de las demás, descontada la simple tentativa de Lecta. Sin duda, el gran interés de los medios por la salida a bolsa de Unicaja no se limitó al valor en sí mismo. La coincidencia con la crisis de Banco Popular, la actuación de la CNMV ante la irrupción de posiciones bajistas en Liberbank y el momento de elevada volatilidad del mercado pusieron a esta operación bursátil en el foco de toda España y de parte del mercado internacional.

¿CUÁLES SON POR TANTO LOS FACTORES QUE DETERMINAN EL ATRACTIVO MEDIÁTICO DE UNA SALIDA A BOLSA?

Múltiples y muy diversos. Más inquietante aún, muchos de ellos resultan ajenos a la voluntad comunicativa de la compañía protagonista. Unicaja tuvo que realizar una intensa labor proactiva de comunicación manteniendo una constante interactuación con los periodistas, gracias a la cual gestionó la percepción pública y la de los inversores al margen de la de otras entidades bancarias que sufrían vaivenes.

¿PUEDE CREARSE UN CONTEXTO EN LA OPINIÓN PÚBLICA QUE FACILITE LA OPERACIÓN?

Entendemos que sí. Obviamente no se pueden levantar castillos en el aire, hacen falta cimientos empresariales.

Cuando una salida a bolsa incorpora tramo minorista para inversores particulares, aunque esa opción cada vez escasee más, la influencia de los medios en la opinión pública adquiere aún mayor calibre. En este supuesto, los medios de comunicación se convierten en el canal principal entre la empresa y este tipo de inversores. Por otro lado, para aquellas salidas dirigidas a inversores institucionales, los medios de comunicación internacionales pueden convertirse en un canal estratégicos para reforzar los encuentros con inversores extranjeros.

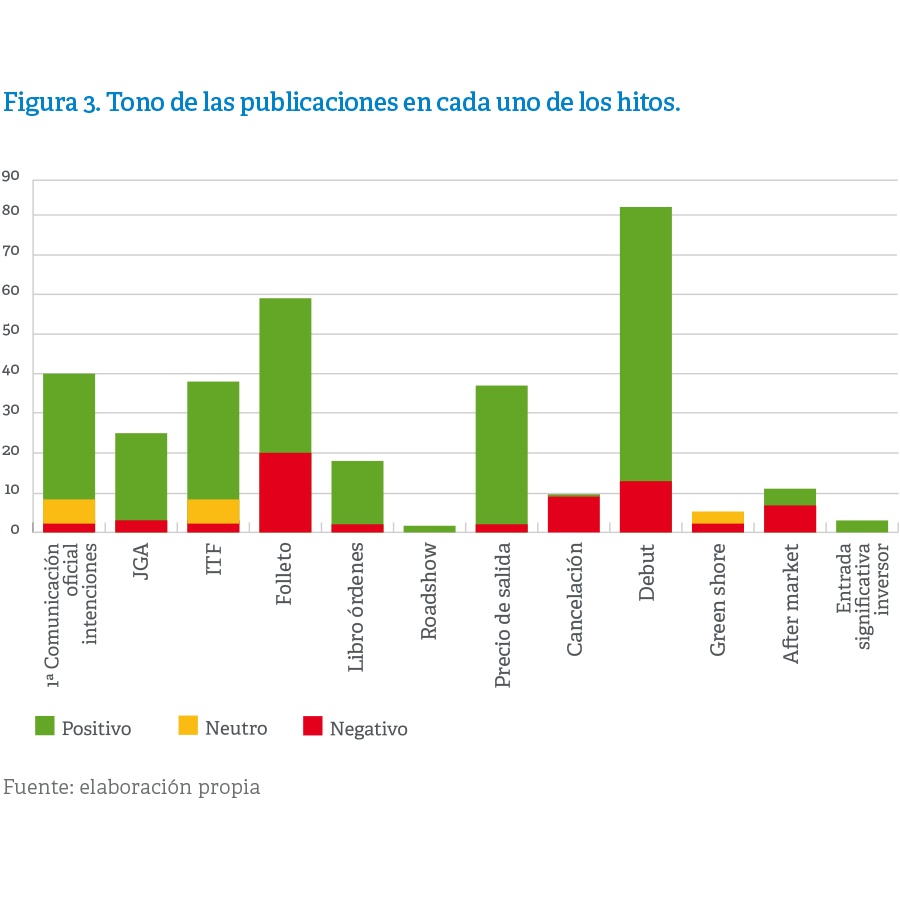

No todas las publicaciones difundidas por los medios tienen relación directa con alguno de los hitos regulatorios. De hecho, estos representan en conjunto en torno a la mitad del total de las publicaciones; la cobertura restante se genera durante los intervalos entre un hito y el siguiente. Los más comunes son los rumores y especulaciones sobre el apetito inversor, el rango de precios y aquellos issues que la compañía arrastra del pasado, ya sean los conocidos previamente o los que saltan a la luz por primera vez al publicar la CNMV el folleto de la operación.

«Muchos factores que determinan el interés mediático son ajenos a la voluntad de la compañía protagonista «

De algún modo, y a partir de esos datos, conviene plantear abiertamente la conveniencia de establecer un modelo planificado, proactivo y equitativo de comunicaciones con la prensa. Como se verá en el siguiente epígrafe, los periodistas son los más firmes defensores de este modelo, pero también veremos que el estricto análisis cuantitativo y cualitativo de las informaciones les da casi literalmente la razón.

Si nos atenemos a las comunicaciones obligatorias al mercado, estas coinciden con una serie de hitos que toda salida a bolsa debe cumplir. Es por ello que se crea un paralelismo entre esos preceptivos momentos del proceso de salida a bolsa de una compañía y su comunicación.

Sin duda, el debut bursátil es el acontecimiento que suscita mayor interés en las operaciones analizadas. En sólo dos días, el del debut en el parquet y el día siguiente, se concentra el 13% del total de noticias. Tras unos meses de intensa gestión bajo el formato de confidencialidad y privacidad (retrospección, roadshows y negociaciones), el acto conmemorativo del toque de campana rompe con esa dinámica y sitúa a la compañía sobre el escenario más público y visible de todo el proceso.

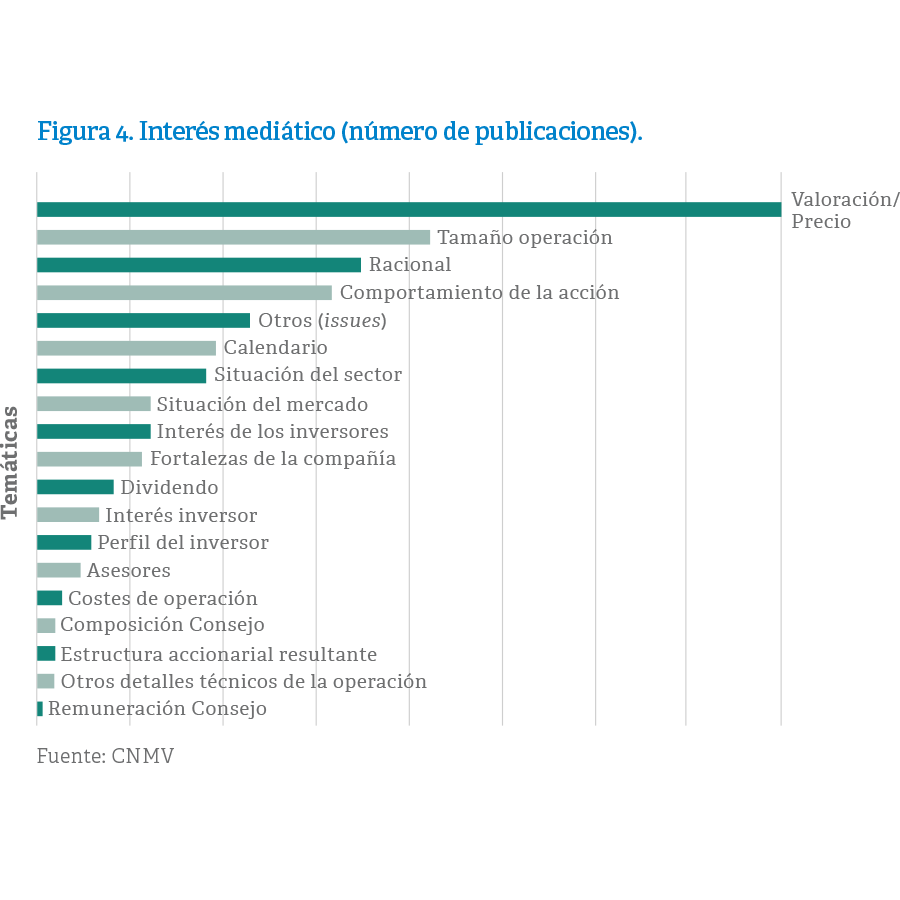

Una reflexión curiosa nos dirige a las temáticas de mayor interés para periodistas y, por ende, aquellas que mayor número de páginas ocupan. Entre las temáticas más predominantes destacan dos realmente sensibles, donde la gestión de una comunicación eficaz es crucial tanto para la reputación de la entidad como para el éxito de la operación bursátil. Estas temáticas son, entre otras, la valoración o el precio que los periodistas “intuyen” que debe tener el valor en su debut, y el motivo (racional) por el que la compañía decide salir a bolsa, más allá de obtener financiación.

La casuística tiene su trascendencia: el precio que impone el mercado al valor se conoce cuando la entidad ya ha recorrido al menos 30 kilómetros del maratón de salida a bolsa. Pero desde las primeras zancadas, la prensa especula y elucubra sobre lo que vale una compañía, basándose principalmente en el juicio de terceros. Esto evidencia que el esfuerzo de las compañías en comunicación debe iniciarse con la suficiente antelación.

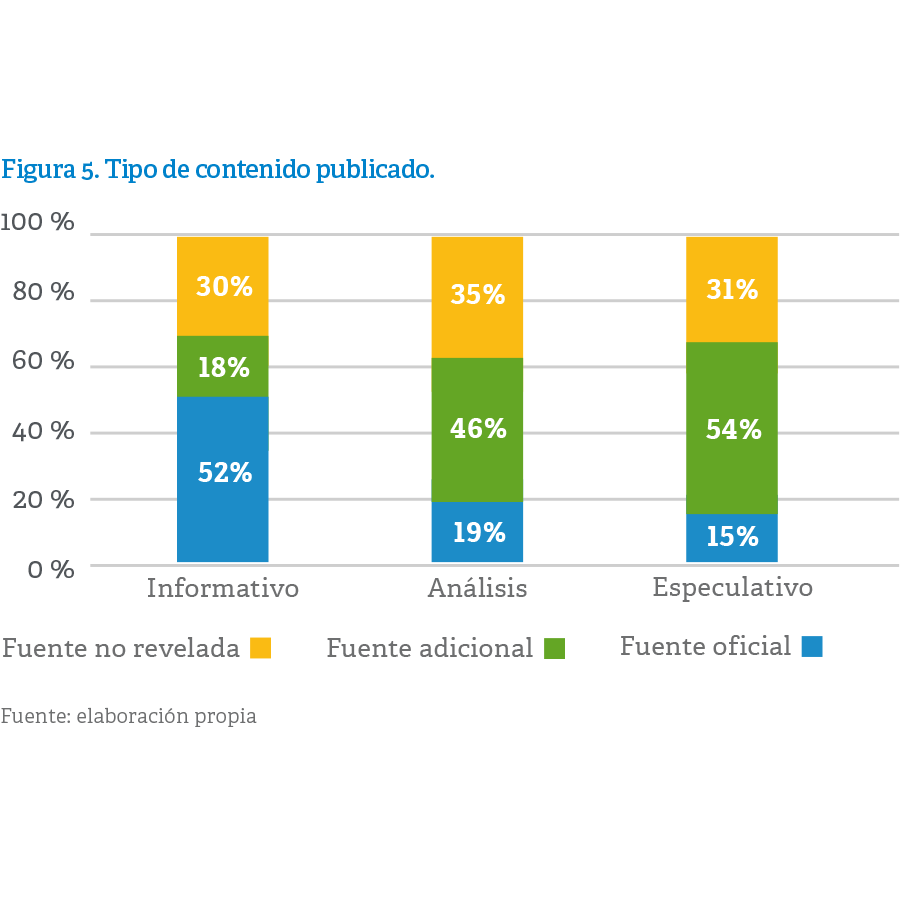

Obviamente, las fuentes oficiales son determinantes en los contenidos informativos, mientras el tono analítico o abiertamente especulativo suele girar en torno a fuentes conocedoras (no oficiales) o simplemente no reveladas.

De nuestro análisis de contenido se desprende que aquellas operaciones en las que las compañías han hecho un mayor esfuerzo en comunicación registran mayor seguimiento de carácter informativo; es decir, la proactividad genera noticias de primera mano, mientras que el silencio no suele acallar el tema, sino impulsar el recurso de terceras fuentes.

Durante una salida a bolsa, se entrecruzan muchas fuentes interesadas: bancos asesores, escogidos o descartados, despachos de abogados, inversores y directivos de la propia compañía con intereses concretos… Cada uno de ellos quiere influir en el proceso. Los periodistas interactúan regularmente con todas estas fuentes interesadas, es parte de su trabajo, pero el recurso se acentúa cuando la versión oficial de la compañía no colma las necesidades o expectativas informativas del medio. Recurrirá entonces a “fuentes conocedoras”, “del mercado”, o “cercanas a la operación”, respecto a las que cualquier lector medianamente avisado puede figurarse la procedencia, como también se insinúa en el siguiente epígrafe. El fenómeno ha sido constante en las salidas a bolsa del primer semestre de 2017. Incluso en los artículos de tono informativo aparecen mencionadas fuentes no reveladas

¿CONTESTA ESTE ANÁLISIS A OTRA DE NUESTRAS PREGUNTAS INICIALES: “ES POSIBLE EVITAR QUE LOS MEDIOS ESPECULEN O PROPALEN RUMORES EN TORNO A LA SALIDA A BOLSA”?

Nuestro juicio nos lleva a intuir que al menos se puede reducir, en cuanto que la ausencia de información corporativa incrementa el recurso de terceras fuentes que sólo pueden pronunciarse mediante el rumor o la especulación.

11 CONSEJOS DE PERIODISTAS PARA SALIDAS A BOLSA

¿Cuándo conviene hablar con los periodistas en una salida a Bolsa? Muchas empresas siguen contestando con un enérgico “nunca”. En la práctica, ese jamás vale traducirlo por “en cuanto surja el primer problema”.

Para evitar ese habitual traspié, se han realizado una serie de entrevistas a periodistas de los principales diarios económicos y generalistas, tanto impresos como nativos digitales. Reconocen que una salida a bolsa no deja de ser la mejor campaña de publicidad para cualquier compañía, pero a la vez advierten de que ellos van a seguir haciendo todo lo posible para proporcionar informaciones relevantes a sus lectores, procedan directamente de la empresa o no.

A continuación, clasificamos y enumeramos las principales advertencias y consejos que los medios de comunicación han dirigido a directores de comunicación y de relaciones con inversores de cualquier compañía en trance de salir a bolsa.

LA COMUNCIACIÓN CON LOS MEDIOS: ESENCIAL PARA LA SALIDA A BOLSA

Si vas a encargar a una agencia de comunicación que te gestione ante los medios la salida a bolsa, pídele que empiece a trabajar al menos tres meses antes del anuncio de intenciones. Así tendrá más tiempo para construir marca, y a la vez para identificar a los periodistas clave y establecer con ellos una adecuada relación de confianza.

LA IMPORTANCIA DEL TRACK RECORD DE UNA COMPAÑÍA

En esa fase previa, prepara un track record de la compañía y valora que tu director de relaciones con inversores lo presente con suficiente antelación a los periodistas que consideres clave de forma individual. De ese modo, cuando empiece la salida a bolsa conocerán mejor tu empresa y será más fácil que confíen en ti. Volver a plantearse la misma operativa durante el after market también puede ser una muy buena estrategia.

INFORMACIÓN EQUITATIVA A LOS MEDIOS

Durante las tres o cuatro semanas del proceso, el folleto, la cobertura del libro de órdenes, la horquilla de precios y el debut son los hitos de mayor interés informativo. Informa de ellos a la prensa de forma equitativa. La tentación de adelantárselo a un solo medio a largo plazo no suele salir a cuenta. Los periodistas siempre reconocen y aplauden el juego limpio.

CON LOS PIES EN LA TIERRA

Sé especialmente precavido con el rango de la horquilla de precios y con el grado de cobertura. Demasiados antecesores tuyos se vinieron arriba demasiado pronto y terminaron pagándolo, lo que resta credibilidad ante el accionista. No engañar sobre la demanda y ser realistas con el rango de precios son reglas de oro.

LA IMPORTANCIA DE UN FOLLETO REALISTA

El folleto se ha convertido en un auténtico retrato hiperrealista. Desmenuza al microscopio hasta los riesgos más imponderables o la política de retribución. Para los periodistas supone el punto informativo culminante. Con esa expectativa, nada como extremar la edición y la redacción del documento: no estar a la defensiva, contar una buena historia, explicar con convicción fortalezas y debilidades. Un buen folleto siempre da lustre a una salida a bolsa. Sorprende que aún se difundan folletos sin que los departamentos de comunicación o las agencias conozcan su contenido con suficiente antelación. Si además se registra a una hora razonable, los periodistas lo agradecerán y podrán hacer mejor su trabajo.

ACLARACIONES CIENTÍFICAS A LOS MEDIOS

El folleto se ha convertido en un auténtico retrato hiperrealista. Desmenuza al microscopio hasta los riesgos más imponderables o la política de retribución. Para los periodistas supone el punto informativo culminante. Con esa expectativa, nada como extremar la edición y la redacción del documento: no estar a la defensiva, contar una buena historia, explicar con convicción fortalezas y debilidades. Un buen folleto siempre da lustre a una salida a bolsa. Sorprende que aún se difundan folletos sin que los departamentos de comunicación o las agencias conozcan su contenido con suficiente antelación. Si además se registra a una hora razonable, los periodistas lo agradecerán y podrán hacer mejor su trabajo.

ACTUAR COMO PORTAVOZ EXCLUSIVO Y PROACTIVO

Si durante el proceso de salida a Bolsa solo informas a través de hechos relevantes, otros (incluidos tus competidores) lo harán por ti. Puede darse el caso de que los asesores te recomienden mantener silencio y luego se aprovechen de tu blackout informativo para filtrar sus propios intereses y puntos de vista, lo que no deja de ser un contrasentido. Plantéate si te conviene actuar como portavoz exclusivo y proactivo de las sucesivas novedades, en vez de firmar con las distintas partes un ambiguo compromiso de silencio que, en la práctica y con demasiada frecuencia, termina por reducirse a papel mojado.

REUNIONES OFF THE RECORD

Todos los periodistas consultados aprecian, valoran y respetan la posibilidad de mantener reuniones off the record con la compañía a lo largo del proceso. Les sirven para afinar detalles, calibrar las posibles filtraciones de asesores o competidores, y para elaborar informaciones más precisas. Establece unas reglas de uso equitativas, comunícaselas a todos de antemano y luego aplícalas con rigor.

FUENTES DEL MERCADO FIABLES

Las fuentes del mercado, las bien informadas, las próximas a la operación o como quieran llamarse. Esta figura se ha convertido en inevitable tópico. Planifica cómo, cuándo y por qué emplearla, y luego aplica tu decisión con imparcialidad. Los medios también valoran que puedas darles pistas, porque esas indicaciones les facilitan enormemente su trabajo. Los periodistas siempre saben de lo que escriben y de quiénes se fían.

TRANSPARENCIA COMO HERRAMIENTA

La llegada de los grandes fondos de inversión y de nuevos agentes internacionales está cambiando la relación con los medios. Son más directos y a veces hasta se tiran a la piscina y bracean con soltura y decisión. La estrategia suele funcionar. Valora si ser más proactivo puede salirte más a cuenta que encerrarte por defecto en el sempiterno “sin comentarios”. Los mismos periodistas aseguran que, cuando te muestras abierto y proactivo, les resulta más difícil criticarte.

EL AFTER MARKET NO ES NI MUCHO MENOS UN PUNTO Y FINAL

El after market no es ni mucho menos un punto final; si acaso, un punto y seguido. Le seguirán un sinfín de hechos relevantes, anuncios de proyectos, planes corporativos… Por eso, si una empresa cotizada da la espalda a la prensa o a los inversores, terminará por volverse irrelevante. Si alguna cree que no le beneficia salir en los medios, es probable que más pronto que tarde termine en un atolladero mediático.

CONCLUSIONES

A modo de resumen, sigue siendo frecuente que la prensa no vea ni una sola vez al equipo de managament de una compañía desde la declaración de intenciones hasta ya concluido el after market. Es por eso que los periodistas lo consideran una oportunidad desaprovechada y muy probablemente tienen razón. En cualquier caso, recuerda: si cuando tienes la ocasión no lo haces bien, contribuyes a que el efecto final sea negativo. Así que planifica, contrasta y decide cada paso junto a tu agencia.